분석기업 : 엔씽

저자 : 녹색머리엔씽 팀 / 이민재, 김수현, 우희빈, 한은지 (한국외국어대학교)

지도교수 : 오준호

Synopsis

스마트팜은 인위적인 기후 변화와 전쟁으로 인한 식량 공급의 변동성을 해결할 수 있는 대안으로 부상하고 있다. 스마트팜이란 정보통신기술을 농가 및 축사에 접목시킴으로써, 농축산물을 효율적이고 안정적으로 생산 · 관리하는 것을 말한다. 세계 스마트팜 시장은 2020년 기준 138억 달러에 달하며, 매년 9.8%씩 성장하고 있다. 식량난과 더불어 고품질의 작물을 요구하는 트렌드에 맞춰 스마트팜 산업은 잠재성이 높다.

본 사례 노트는 스마트팜 기업인 엔씽(N.thing)의 경제적 지속가능성을 다루고 있다. 엔씽이 직면한 경제적 문제점 및 스마트팜 산업의 어려움을 다각적으로 분석하고, 이를 해결하기 위해 자본조달과 기업가치 관점에서 전략들을 제시한다.

엔씽은 경쟁업체와의 차별화 전략으로 하드웨어&소프트웨어 통합 솔루션과 컨테이너형 스마트팜을 제시한다. 통합 솔루션을 통해서 종자 재배로부터 소비자 판매까지 일사천리로 진행을 할 수 있으며, 컨테이너형 스마트팜은 완전 자동화를 용이하게 하고 설치비용을 획기적으로 줄일 수 있게 하였다.

하지만 엔씽은 설립 이후 현재까지도 적자를 보고 있다. 매출액 대비 높은 매출원가 및 영업비용에 의해 현금 보유량이 급격히 줄어들고 있으며, 추후 투자 모멘텀에 제약이 걸릴 수 있는 상황이다. 또한, 재배 가능한 종자가 제한적이기 때문에 해외 수출에 있어서 난항을 겪고 있다.

이에 대하여 본 사례 노트는 엔씽의 경제적 지속가능성을 위한 세 가지 의견을 제안한다. 그린론을 통한 자금 조달, EPC와 오픈 이노베이션을 활용한 해외 진출, 유통 채널 다각화를 위한 B2B2C 마케팅 방안이 그것이다. SWOT분석을 통해 엔씽의 상황을 요약하면 다음 그림과 같다 (Exhibit 1).

| Exhibit 1. 엔씽 SWOT 분석 |

|

| 출처: 집필진 작성 |

본 사례는 스타트업의 자본조달 및 운용에 대한 어려움을 현실적으로 보여주고 있다. 이를 ‘재무관리’, ‘채권론’, ‘소비자행동’, ‘ESG경영’ 등 여러 수업 내용을 연계하여 적용함으로써, 학생들에게 경영학적 지식뿐만이 아니라 융합적 사고를 배양시키는 데 도움이 될 것이다.

Teaching objective

1. 스타트업의 경제적 지속가능성을 두 가지 측면 (자본조달 방법, 투자 및 가치평가)에서 파악할 수 있다.

2. 자본조달 방법 측면에서 스타트업의 재무적 성장 주기와 자본구조를 공부하고, 자본구조 결정이론에 대해 학습할 수 있다.

3. 투자 및 가치평가 측면에서 스타트업의 가치평가 모형 (Venture capital method)을 이해하고 이를 실제 사례에 대입할 수 있다.

Theory

- 스타트업의 재무적 성장 주기

회사가 자본을 어떻게 조달하는가는 경제적 지속가능성에 있어서 중요한 문제이다. 기업이 생존하기 위해서는 이윤 창출을 해야 하고, 이를 위해 투자를 하려면 먼저 자본이 필요하기 때문이다. ‘벤처기업 정밀실태조사’에 따르면 약 70%의 스타트업 기업가들이 가장 중요한 경영 애로사항으로 자금조달 및 운용 등 자금관리를 꼽았다 (곽기현, 2022).

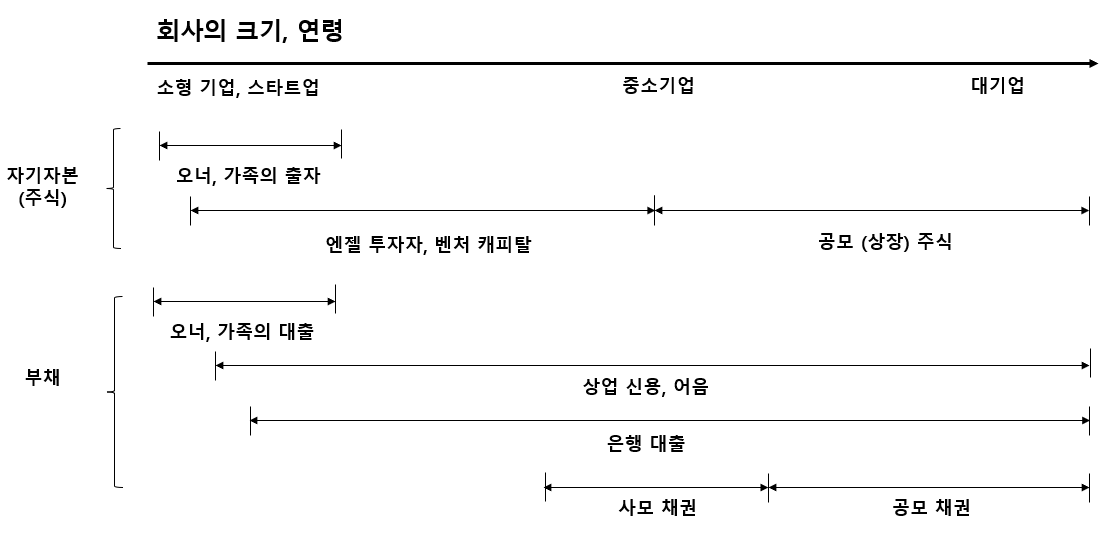

회사가 자본을 조달하는 방법은 크게 자기자본과 부채가 있다. Berger and Udell (1998)은 회사의 크기, 연령에 따라서 누구로부터 자본을 조달할 수 있는지를 다음과 같이 정리하였다 (Exhibit 2).

| Exhibit 2. 회사의 재무적 성장 주기 |

|

| 출처: Berger and Udell (1998) Figure 1 재구성 |

스타트업 오너는 주로 자신이나 가족의 자본을 통해 회사를 설립한다. 회사가 성장하면 엔젤 투자자, 벤처 캐피탈의 투자를 받을 수 있고, 이들 외부 투자자들은 회사의 주주로 참여한다. 이러한 벤처캐피탈은 무담보에 상환 의무가 없다는 장점이 있으나, 높은 경쟁률로 인해 투자가 제한적이고 추후 지분 희석 문제가 발생할 수 있다. 따라서 회사는 지분을 나누기보다 부채 (어음, 대출)를 통해 자본을 조달하기도 한다. 회사가 일정 궤도에 올라가면 상장을 통해서 주식을 일반 투자자들에게 팔 수 있으며 (공모 주식), 채권 역시 불특정 다수에게 발행하여 (공모 채권) 대량의 자본을 조달할 수 있다.

- 스타트업의 자본구조

그러면 스타트업의 자기자본과 부채의 비율, 즉 자본구조 (Capital structure)는 어떤 양상을 보일까? 다음 그림은 미국의 4,928개의 스타트업을 대상으로 한 자본조달 출처의 비율을 나타낸다 (Exhibit 3).

| Exhibit 3. 스타트업의 자본구조 |

|

| 출처: Kauffman Firm Survey, Robb and Robinson (2014) |

왼쪽 차트에서 스타트업 회사는 평균적으로 절반 이상의 자본을 외부 (Outsider debt + equity)에서 조달하고 있으며, 특히 외부 부채 (outsider debt)가 벤처캐피탈 (outsider equity)보다 훨씬 비중이 높다. 오른쪽 차트에서 이러한 외부 부채는 주로 은행을 통한 대출 (직접 대출, 법인카드 대출)이 대부분이며, 이는 회사의 재무적 성장 주기 (Berger and Udell, 1998)와 일치한다.

이러한 결과는 스타트업의 부채에 의한 자본 조달이 얼마나 중요한지를 나타낸다. 조달순서이론 (Pecking order theory, Myers and Majluf 1984)은 회사가 투자를 할 때 내부자금이 부족하면, 부채를 통해서 먼저 조달하고 마지막 순서로 주식을 통해 조달한다고 주장한다. 주식 (벤처캐피탈)의 경우, 투자자와 스타트업 간의 정보 비대칭이 심하여 벤처캐피탈이 회사의 성장성을 의심하게 된다면 스타트업 입장에서 제값에 팔리지 않을 가능성이 높기 때문이다. 부채는 이자 비용과 만기 시 원금 상환을 해야 하는 의무가 있으나, 적절한 이자 비용을 내는 이상 액면가로 명시된 자본을 조달할 수 있다. 따라서 스타트업이 추가 자본을 통해 매출을 계속 성장시킬 수 있다면, 적절한 부채는 가능성 있는 투자처에 자본을 투입할 수 있는 좋은 수단이다.

- 스타트업의 가치 평가와 투자 결정

회사가 충분한 자본을 조달했다면, 그 자본이 어떻게 쓰여서 회사 가치에 반영되는지 분석하는 것은 중요하다. 특정 투자가 사후적으로 회사 가치 (매출액, 당기순이익)에 반영되는 것을 관측함으로써 투자처가 적절했는지를 파악할 수 있으며, 추가적인 벤처캐피탈을 유도하는 것에도 도움이 되기 때문이다.

다만, 스타트업 회사는 상당수가 당기순이익이 음수이며, 과거의 데이터가 부족하고, 특히 주식이 상장되지 않아 기존의 가치 평가 모형(Tobin’s Q, discounted cash flow approach, etc.)을 사용하기가 힘들다. “Venture capital method”은 몇 가지 가정을 기반으로 하여 스타트업 회사의 가치를 구하는데 도움을 준다 (Damodaran, 2009). 과정을 간소화하면 다음과 같다.

(Step 1) 벤처캐피털 입장에서 투자기간 (2년에서 5년 사이)을 설정하고, 투자기간이 종료되는 시점 스타트업의 매출액을 예상한다.

(Step 2) 예상되는 매출액에 동종 산업군의 사업가치/매출액 비율을 곱하여 투자기간이 종료되는 시점 스타트업의 사업가치를 산출한다.

(Step 3) 산출한 스타트업의 사업가치를 할인율을 이용하여 현재가치로 만든다.

Enterprise value today=Enterprise value at end of forecasted horizon1+rn

이 때, 스타트업에 적용되는 연간 할인율은 50%에서 70% 사이이다.

(Step 4) 채권자와 벤처캐피탈의 지분을 고려한다.

이 가치평가 모형에서 중요한 결정변수는 (1) 매출액의 성장성과 (2) 벤치마크 산업군의 성장성 (사업가치/매출액)이다. 따라서 스타트업 기업이 투자처를 고려할 시 회사 고유의 성장성뿐만이 아니라 시장 파악을 통해 동종 산업군이 속해 있는 시장이 얼마나 커지는가를 분석하는 것이 선행되어야 한다.

Key Questions

Q1. 엔씽의 재무구조를 미국의 스타트업 및 다른 벤치마크 회사들과 비교하고, 자본조달을 위해 어떠한 전략을 선택할 수 있을지 논하시오.

Q2. 엔씽에 투자한 벤처캐피탈이 투자 기간을 3년으로 가정하고 있다. 할인율은 50%이고, 동종 산업군은 biotech로 가정한다 (사업가치/매출액=6.18). 이때, 엔씽의 가치를 venture capital model을 통하여 평가하시오.

Q3. 위의 자본조달 방법과 가치평가를 현재의 거시적 경제 상황과 연결하여 설명하시오. 예를 들면 근래 미국의 기준금리 인상이 자본조달 방법과 가치평가에 어떠한 영향을 미칠 것인가?

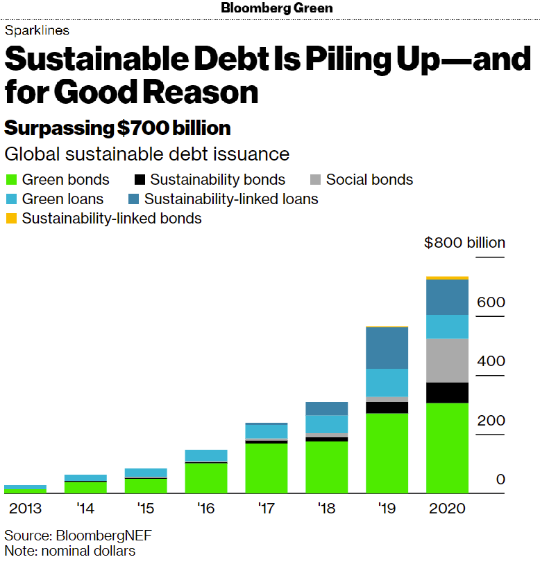

A1. 엔씽의 자산 대비 부채 비율은 31.09%(=4,984/16,026)로, Robb and Robinson (2014)가 제시한 미국 스타트업의 부채비율 평균(53.1%)이나 한국의 동종 업계 ‘그린플러스’ (42.7%) 대비 낮은 편이다. 따라서 추가적인 자본 조달을 위해서 부채, 특히 은행 대출을 고려할 수 있다. 또한 엔씽은 주요 업종이 환경/기후와 관련되어 있으므로 ‘그린론 (green loan),’ 또는 ‘지속가능성 연계 대출 (sustainability-linked loan)’을 고려할 수 있다.

그린론은 조달된 자본이 환경과 관련된 프로젝트에 쓰여야 하며, 대신 일반 대출보다 낮은 이자율로 대출할 수 있다. 지속가능성 연계 대출은 채무 기업이 매년마다 특정 ESG 성과를 달성하면 이자율을 줄여주는 대출이다. 이러한 시장은 가파르게 증가하고 있으며 (Appendix 1) SK E&S와 하나은행도 이에 연관되어 있다. 엔씽은 이러한 조건에 유리한 만큼 국내외 은행으로부터 해당 대출의 가능성을 체크해 볼 수 있다.

A2. 엔씽의 매출액 성장률은 status quo를 가정했을 때 (2021년 572백만, 2022년 1,814백만) 연간 약 317%일 것으로 예상한다. 따라서 엔씽의 3년 후 예상 매출액은 1,814×3.173=57,785 (백만)이다.

동종 산업군의 사업가치/매출액 비율이 6.18이므로, 엔씽의 3년 후 사업가치는 57,785×6.18=357,771 (백만)이다. 엔씽에 적용된 할인율이 50%라면, 엔씽의 현재 사업가치는

357,771 1+0.53=106,006.22(백만)

이는 현재 자산 총계 (16,026백만)을 훨씬 상회한다. 왜냐하면 엔씽의 매출액 성장성이 할인율 대비 높으며 (317%), 동종 산업군의 사업가치/매출액 비율이 6.18로 높기 때문이다. 즉, 엔씽이 투자를 결정할 때는 (1) 매출액 성장성이 어떤지, (2) 투자 아이템이 성장성이 높은 산업군에 속해 있는지 파악하는 것이 중요하다.

A3. 첫 번째, 기준금리 인상은 부채에 대한 이자 비용을 상승시킬 것이다. 아직은 회사의 이자 비용이 영업이익(손실) 대비 매우 작은 편이긴 하나 (2022년 기준 6백만), 추가적인 부채를 발행하는 데 부담이 될 수 있다. 두 번째, 기준금리 인상은 기회비용 상승으로 인한 엔씽 사업 가치의 할인율을 높일 것이다. 이는 A2에서 분석한 엔씽의 현재 사업 가치를 하락시킬 것이다.

고금리는 기본적으로 실물경제의 위축을 의미하기에, 스타트업에 있어서는 위기이다. 엔씽 역시 2022년 기준 현금 보유량이 131억 원에서 46억 원으로 감소함으로써 투자 모멘텀에 제약이 걸릴 수 있다. 이를 극복하기 위해서는 수익이 나지 않는 사업에 대한 지출을 최소화하고, 오일 머니 등 자본조달의 다각화를 꾀하며, 동시에 선택과 집중을 통해 기업 경쟁력을 강화해야 한다.

참고문헌

Berger, A. N., & Udell, G. F. (1998). The economics of small business finance: The roles of private equity and debt markets in the financial growth cycle. Journal of banking & finance, 22(6-8), 613-673.

Damodaran, A. (2009). Valuing young, start-up and growth companies: Estimation issues and valuation challenges. Available at SSRN 1418687.

Myers, S. C., & Majluf, N. S. (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of financial economics, 13(2), 187-221.

Robb, A. M., & Robinson, D. T. (2014). The capital structure decisions of new firms. The Review of Financial Studies, 27(1), 153-179.

Stiglitz, J. E., & Weiss, A. (1981). Credit rationing in markets with imperfect information. The American economic review, 71(3), 393-410.

곽기현 (2022). 스타트업의 성장에 대한 심층 분석: 성장 궤적과 벤처캐피탈 투자의 효과. 한국벤처투자 벤처금융연구센터 연구보고서 22-01.

| Appendix 1. 그린론(green loan)과 지속가능성 연계 대출(sustainability-linked loan) 시장의 성장 |

|

| 출처: Bloomberg |